短短一个月时间,A股申万汽车板块直接暴跌超11%,整整5700亿市值凭空蒸发。

这个体量,堪比一座中型省份全年的财政总收入,资本市场用真金白银,给火热了数年的新能源车赛道狠狠泼了一盆冷水。

美国封死准入大门、泰国出台针对性新规、欧洲酝酿碳关税壁垒,曾经畅通无阻的出海赛道,如今处处是门槛。

需求透支,消费者集体持币观望

现在汽车行业的最大痛点,早已不是车型不够好,而是没人愿意买车了。

权威零售数据显示,2026年前五个月,国内乘用车终端销量同比下滑两成,其中5月单月销量暴跌22%,终端需求断崖式回落。

之所以出现这种局面,核心原因就是前期需求被严重透支。

前两年新能源补贴、以旧换新政策密集落地,叠加车企轮番促销,有换车、购车需求的家庭基本已经完成置换;剩下的潜在消费者,全都陷入观望心态。

毕竟现在车市内卷白热化,几乎每个月都有新车型上市、老车型降价。

大家都摸清了规律:早买早降价,晚买享折扣,没人愿意当“高位接盘侠”。

终端冷清直接传导至经销商端,行业库存压力彻底拉满。

目前全国车企渠道积压库存约250万辆,库存预警指数长期处于历史高位。

大量线下汽车展厅空置、客流量锐减,中小4S店批量倒闭,曾经热闹的汽车产业园,如今一片萧条,行业寒意扑面而来。

降价换不来销量,利润逼近冰点

销量持续下滑,车企唯一的应对办法就是降价促销,可这也让行业陷入了无解的内卷死局。

为了保住市场份额、避免被淘汰,所有车企都被迫跟风降价,谁都不敢率先停止优惠。

毕竟谁先收手,谁就会直接丢失订单,沦为行业洗牌的牺牲品。

持续价格战的代价,是全行业利润被彻底榨干。2026年一季度汽车行业数据堪称惨烈:

整体净利润率仅3.2%,车企卖一台车平均只赚3000元,部分弱势品牌单车利润甚至不足千元,盈利水平堪比小商品批发。

更尴尬的是行业产能严重过剩,大量生产线闲置率接近五成。

厂房折旧、设备损耗、人工工资、贷款利息等固定成本一分不少,全都分摊到在售车辆上。

最终形成了多卖多亏、不卖更亏的畸形局面。

相关监管部门早已看清乱象,多次喊话叫停非理性降价、无序内卷,引导行业良性竞争。

但在优胜劣汰的生死局面前,政策引导收效甚微,没有车企敢主动让步。

渗透率创新高,行业分化加剧,传统车企举步维艰

眼下新能源车有一个看似亮眼的数据:行业渗透率已经逼近63%,新能源替代燃油车的速度远超预期。

但这份亮眼数据的背后,是行业两极分化的残酷现实。

燃油车市场被极速挤压,市场份额持续缩水,而燃油车一直是传统车企、合资品牌的核心利润来源。

如今燃油车营收锐减,老牌车企基本失去盈利支撑,经营压力达到顶峰。

反观新能源赛道,虽然销量持续走高,但早已告别高利润时代。

北京证券股票配资

全员降价内卷下,赛道整体“量涨利跌”,市场蛋糕没有变大,分蛋糕的人越来越多,行业整体利润被持续摊薄。

简单来说,现在的车市格局就是:燃油车不赚钱,新能源车赚不到钱,权威股票配资,多空杠杆,实盘炒股配资,持牌机构全行业整体进入微利甚至亏损时代,行业洗牌节奏全面加速。

海外市场接连遇阻,三大贸易壁垒封死出海退路

过去两年,出口一直是国内车企的“救命稻草”。

国内市场内卷严重,大家纷纷出海开拓增量,靠着超高性价比和成熟产业链,快速抢占全球市场。

2026年5月,国内汽车出口同比大涨近70%,数据看似十分亮眼。

但光鲜数据的背后,是海外赛道正在被逐步封堵,多国集中出台限制性政策,中国车企的出海红利正在快速消退。

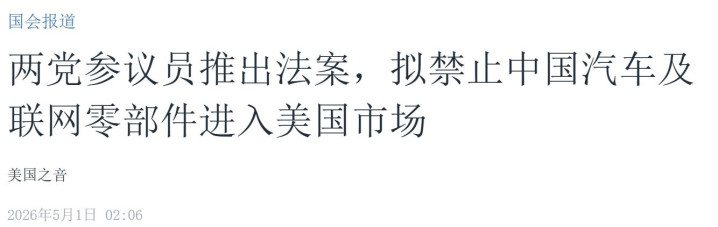

美国直接彻底封关。2026年美方持续加码对华电动车关税,抬高准入门槛,基本彻底封死中国新能源车进入美国市场的通道,彻底失去北美增量市场。

泰国背后“递刀”,颠覆原有出海格局。

此前泰国是中国车企出海东南亚的核心样板市场,比亚迪、长城、上汽、哪吒等主流车企均已落地建厂、铺设销售渠道,是国产新能源车深耕多年的核心阵地。

但2026年泰国突然出台新规,要求进口电动车必须实现电池本地化生产、标配多套ADAS智能驾驶系统,不达标车辆无法享受税收优惠。

同时当地行业协会还提议加征专项消费税,全力保护本土汽车产业链,直接掀翻了中国车企在东南亚的既有布局。

欧洲提前布局筑墙:欧盟明确规划,2028年将把碳关税覆盖至汽车品类。

同时推出电动车价格承诺机制,通过规则壁垒抬高中国车企准入门槛,提前遏制国产新能源车的欧洲扩张势头。

美欧泰三方围堵,各有算盘却目标一致,彻底改写了中国汽车出海的宽松环境,车企未来的海外拓展之路,只会越来越难。

全球围堵原因:国产汽车太强,动了别人的蛋糕

很多人疑惑,为什么多国突然统一口径,针对性围堵中国汽车产业?

核心原因只有一个:中国新能源车的崛起速度,超出了所有传统汽车强国的预判。

依托全球最完整的产业链、极致的性价比、领先的智能化技术,国产新能源车快速抢占全球份额。

对欧美、日韩传统车企形成碾压式冲击,直接撼动了多国本土汽车产业根基。

各国的应对逻辑各有侧重:美加更多是出于政治博弈和产业安全考量,通过关税壁垒彻底隔绝竞争。

泰国是为了打造本土完整汽车产业链,摆脱对中国产业的依赖;欧洲则依靠成熟的规则体系,用碳税、技术标准设置隐形门槛。

无论方式如何,各国核心目的高度统一:通过政策壁垒阻挡中国车企出海,保住本土汽车企业的生存空间和就业岗位。

而且这类保护性政策具备长期性,未来只会持续加码,不会放松。

普通消费者购车新逻辑:不贪低价,只重稳健

对于普通买车用户来说,当下的购车逻辑也要彻底改变。

元股证券:ygzq.hk

很多人还在坐等车辆大幅降价,想抄底捡便宜,但殊不知,低价背后暗藏巨大风险。

不少弱势车企濒临出局,一旦品牌退市,后续售后维保、配件更换、二手车残值都会彻底崩盘。

经历本轮行业洗牌后,幸存下来的车企,产品品控、售后服务、供应链体系都会更加成熟稳定。

未来买车,比拼的不再是单纯的价格高低,而是品牌的长期稳健性、售后保障能力。

结语

5700亿市值蒸发、国内内卷加剧、海外赛道封堵,看似是中国汽车行业的至暗时刻,实则是产业升级的必经阵痛。

褪去野蛮扩张的泡沫,淘汰落后低效产能,终结无序低价内卷,才能倒逼行业深耕核心技术、打磨品牌价值、完善产业链布局。

中国汽车产业的完整产业链底座、工程制造能力、庞大消费市场依然是全球顶尖水平。

熬过本轮洗牌寒冬,淘汰劣质产能、修复行业利润、建立良性竞争格局新概念出现怎么看,国产汽车终将摆脱低价内卷,真正站上全球产业的高端舞台。

老牌实盘网提示:本文来自互联网,不代表本网站观点。